Prestazione occasionale o Partita IVA nello spettacolo? La scelta dipende da occasionalità, continuità e organizzazione dell’attività. In questa guida vediamo quando usare la prestazione occasionale, quando serve la Partita IVA e quali obblighi fiscali e previdenziali deve considerare chi lavora nello spettacolo.

Perché scegliere l’inquadramento corretto è fondamentale

Nel settore dello spettacolo, lavorare in modo regolare non significa solo “essere pagati”, ma è importante sopratutto considerare qual è il corretto inquadramento fiscale e previdenziale di ogni singolo lavoratore dello spettacolo.

Le due opzioni principali sono la prestazione occasionale e la partita IVA, ma non sono alternative intercambiabili. Ognuna risponde a condizioni precise e usarle nel modo sbagliato può portare a problemi fiscali o contributivi.

Un aspetto spesso sottovalutato è che anche nei casi in cui non siano dovuti contributi previdenziali, come ad esempio i musicisti che possono godere dell’esenzione perchè già coperti da altra previdenza, l’obbligo fiscale rimane sempre. Questo significa che ogni compenso deve comunque essere gestito correttamente.

Prestazione occasionale: quando si può usare davvero

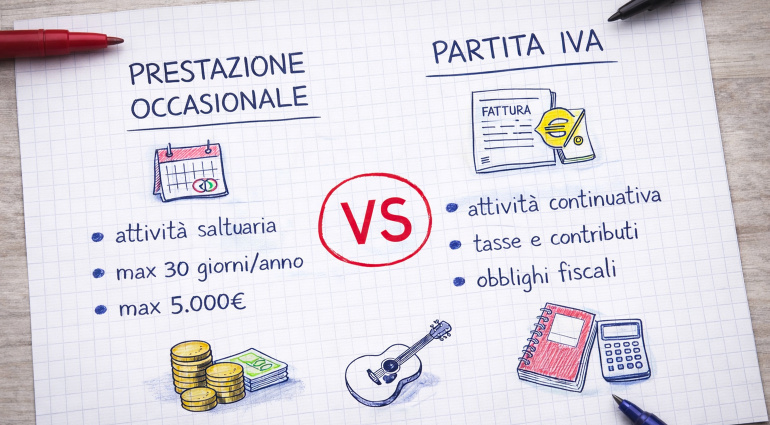

La prestazione occasionale è uno strumento pensato per attività saltuarie, non organizzate e non continuative.

Il punto chiave è proprio l’occasionalità, che non significa semplicemente “fare pochi lavori”, ma svolgere un’attività che non ha caratteristiche di stabilità o professionalità.

Un’attività è considerata occasionale quando non è abituale nel tempo, non è organizzata come lavoro e non si inserisce in un sistema continuativo di prestazioni verso uno o più committenti.

Le due forme: lavoro autonomo occasionale e PrestO

La prestazione occasionale non è un’unica modalità operativa. Esistono due strumenti distinti, con caratteristiche molto diverse fra loro.

Il lavoro autonomo occasionale è la forma più diffusa e si basa su un rapporto diretto tra lavoratore e committente. Il riferimento normativo è l’articolo 2222 del Codice Civile e consente di operare senza partita IVA, emettendo una semplice ricevuta.

Il PrestO (ex-Voucher), invece, è uno strumento gestito dall’INPS che prevede un sistema più articolato per il fatto che l’ente previdenziale gestirà sia il pagamento del compenso al lavoratore e sia perchè provvederà a trattenere automaticamente le quote per contributi e assicurazione contro gli infortuni.

| Aspetto | Lavoro autonomo occasionale | PrestO |

|---|---|---|

| Gestione | Diretta tra le parti | Tramite INPS |

| Pagamento | Ricevuta | Sistema INPS |

| Tassazione | Soggetta a IRPEF | Non soggetta a IRPEF |

| Flessibilità | Alta | Più limitata |

Questa differenza incide sia sulla gestione pratica sia sulla convenienza economica.

Fiscalità della prestazione occasionale

Dal punto di vista fiscale, il lavoro autonomo occasionale prevede l’applicazione della ritenuta d’acconto del 20%.

Il compenso ricevuto deve essere dichiarato ai fini IRPEF e contribuisce al reddito complessivo. Questo significa che non è un guadagno “fuori sistema”, ma rientra pienamente tra i redditi personali da inserire nella propria dichiarazione dei redditi (730 o Modello Redditi).

Il PrestO segue invece una logica diversa. I compensi vengono erogati tramite INPS e non sono soggetti a tassazione IRPEF, perché già strutturati come importi netti.

Questa distinzione è importante perché può influenzare la scelta dello strumento, soprattutto per chi lavora con compensi ridotti o saltuari.

Il nodo dello spettacolo: contributi e categorie

Nel settore dello spettacolo, oltre agli aspetti fiscali, entrano in gioco regole previdenziali specifiche.

Come specificato nel precedente articolo, alcuni lavoratori possono trovarsi in condizioni di esenzione contributiva, ma questo non significa che possano ignorare gli obblighi fiscali o utilizzare liberamente qualsiasi forma di inquadramento.

L’esenzione riguarda in particolare i musicisti che eseguono direttamente la musica. In questi casi, non sempre è richiesto il versamento dei contributi, ma restano comunque valide le regole fiscali.

Questa distinzione è centrale perché porta spesso a errori: non pagare contributi non significa essere esenti da tutto.

La partita IVA

La partita IVA diventa necessaria quando l’attività smette di essere occasionale e assume caratteristiche di abitualità.

Non servono orari fissi o un contratto stabile per essere considerati professionisti. È sufficiente che l’attività venga svolta con continuità, anche verso più clienti, e con un minimo di organizzazione.

Nel settore dello spettacolo, questo passaggio avviene spesso in modo graduale. Si inizia con poche prestazioni e si arriva, nel tempo, a una vera attività lavorativa.

Come funziona la partita IVA nello spettacolo

Aprire una partita IVA significa operare come lavoratore autonomo a tutti gli effetti.

A differenza della prestazione occasionale, non si emette una ricevuta ma una fattura, e la gestione fiscale diventa autonoma. Questo comporta la necessità di occuparsi direttamente di imposte e contributi, oppure di affidarsi a un professionista.

Regime forfettario: il più usato nello spettacolo

Il regime forfettario è la soluzione più diffusa tra chi apre partita IVA nel settore dello spettacolo.

Si tratta di un regime semplificato che consente di gestire la fiscalità in modo più leggero rispetto ai regimi ordinari.

I principali vantaggi sono:

- tassazione agevolata con aliquota ridotta

- gestione contabile semplificata

Nonostante questi benefici, è importante ricordare che i contributi previdenziali vanno gestiti in egual modo a tutti gli altri lavoratori dello spettacolo. Inoltre, l’attività viene considerata a tutti gli effetti professionale, con tutte le implicazioni del caso.

Differenza reale: occasionale vs professionale

La distinzione tra prestazione occasionale e partita IVA non è legata solo al guadagno, ma alla struttura dell’attività.

Un’attività occasionale è sporadica, non organizzata e priva di continuità. Una attività professionale, invece, implica stabilità, organizzazione e ripetizione nel tempo.

Questa differenza è il vero criterio di scelta.

Errori comuni da evitare

Gli errori più frequenti derivano da una valutazione superficiale della propria attività.

Molti lavoratori dello spettacolo tendono a prolungare l’uso della prestazione occasionale oltre i limiti consentiti, soprattutto quando l’attività cresce in modo graduale. Altri sottovalutano le differenze tra musicisti e DJ o ignorano le implicazioni fiscali, concentrandosi solo sui contributi.

Questi comportamenti possono portare a contestazioni e sanzioni, soprattutto in caso di controlli.

Conclusione

Scegliere tra prestazione occasionale e partita IVA è una decisione centrale per chi lavora nello spettacolo.

Non esiste una risposta valida per tutti, ma esiste un criterio chiaro: capire se l’attività è davvero occasionale o se è diventata, anche progressivamente, un lavoro strutturato.

Valutare correttamente frequenza delle prestazioni, modalità operative e ruolo professionale è essenziale per evitare errori.

Nel prossimo articolo analizzeremo un altro aspetto fondamentale del settore: il ruolo della SIAE, quando è obbligatoria e come gestirla negli eventi.

Revisione e consulenza tecnica

Dott. Gianfredo Santoro – Consulente del Lavoro

Si occupa di amministrazione del personale con un focus specifico sul settore dello spettacolo e sul mondo associativo. Fornisce consulenza a lavoratori, gestori di locali e associazioni culturali, supportando la gestione degli adempimenti previdenziali e contributivi.

Ulteriori Informazioni:

Affianca all’attività strumentale la produzione, il DJing e la musica elettronica.

Ha collaborato con Gli InFelici e Marco Zurzolo, portando avanti il progetto Mauna tra elettronica e musica live.

- Pino Palladino: il suono elegante del basso - 18. Luglio 2026

- Make Noise NUSS si aggiorna: nuove funzioni per Multiwave, PoliMaths e MultiMod - 9. Luglio 2026

- Les Claypool: il suono sperimentale del basso - 8. Luglio 2026